假设您在房地产投资中获利并取得了巨大成功。然而,一旦发生这种情况,税收就变得更加重要。

因此,是时候考虑合并了,但我认为从一开始就清楚了解合并的优点和缺点的情况很少。这次,我想为想要考虑注册的业主介绍一下注册的好处和坏处。

目次

你应该什么时候合并?

您对企业化的印象如何?看似好处很多,比如能够比个人缴纳更低的税款,能够减少各种开支,能够将回报传递给家人,但当然也有很多限制。

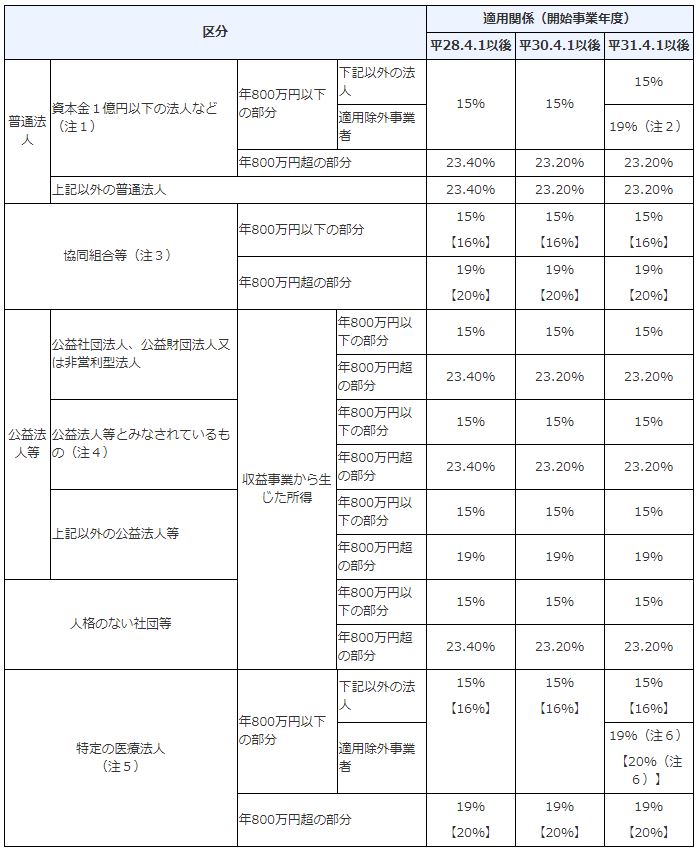

应税收入(受雇收入和不动产收入的合计)超过900万日元时,才应成立公司。具体来说,个人所得税随着收入的增加而增加,因此最高为45%+10%居民税,即55%。法人税最高是23%+法人居民税+营业税等,但比个人便宜很多。如果您参考以下内容,您会发现,对于个人和企业来说价格变得更便宜的时机是900万日元。

金额在195日元以下时,5%,扣除金额为0日元

金额超过195万日元且不足330万日元时,扣除10%,97,500日元

金额超过330万日元且不足695万日元时,扣除20%,427,500日元

金额超过695万日元且不足900万日元时,扣除23%,636,000日元

金额超过900万日元且不足1800万日元时,扣除33%,1,536,000日元

金额超过1800万日元且不足4000万日元时,40%,扣除金额2,796,000日元

金额超过4000万日元时,45%,扣除金额4,796,000日元

参考:国税厅所得税税率

考虑是否纳入时的具体计算方法

现在,让我们计算一下如果合并似乎是个好主意,那么具体的税额是多少。

个人所得税金额

拥有财产时的所得税金额(根据受雇收入+不动产收入计算所得税和住民税)

+

出售房产时的转让税额(销售价格 - 购买时的房产价格减去折旧费用 x 长期转让 20% 或短期转让 40%)

*购买房产后 5 年内出售房产称为短期转让。公司和个人的转让税也不同。

企业税额

根据个人受雇收入计算所得税和住民税

+

房地产收入的企业税额

+

出售房产时的转让税金额(销售价格 - 购买时的房产价格减去折旧费用 x 23%)

个人和公司的比较税额少的那一个选择是一个好主意。

公司成立的优点和缺点

优点

高管薪酬

高管薪酬可以支付给家庭成员。好处是,通过多元化您的应税收入,您可以降低税率。

遣散费

您可以为高管储蓄退休金,并且由于它们被视为费用,因此可以有效地减少应税收入。

继承税措施

通过将继承人视为官员并向他/她支付补偿,您基本上可以让继承人继承而无需缴纳赠与税(资产转让)。

继承税与所得税一样,随着金额的增加而增加,因此成立公司可以让您在一生中有效地转移资产。

折旧费用和蓝色纳税申报表的调整

对于个人而言,每年使用公式记录折旧金额,但对于企业而言,可以根据情况调整折旧费用以产生盈余或赤字。如果您提交蓝色纳税申报表,您可以将赤字结转10年,因此您可以使用减少税单的技术,在您有大量利润的年份抵消第一年的赤字。

*如果税务局不符合将房地产作为企业经营的标准,即10栋建筑物和XNUMX间房间,则无法结转。

短处

XNUMX.产生设立成本和结算处理成本。

设立时需要缴纳注册税和许可税费、行政书士费、结算处理时的税务会计师费(约30万~40万日元)。

XNUMX.蓝色纳税申报表没有像独资企业那样的特殊扣除。

如果是企业规模(5栋楼、10个房间),最高扣除额为65万日元,但如果是法人,则没有扣除额。

XNUMX.即使亏损,也必须缴纳法人住民税。

法人即使亏损,也要缴纳人均法人住民税(最低7万日元)。

まとめ

决定是否合并,需要看税额。如果你的应税收入超过900万日元,还有考虑的空间。

在Rich Road Co., Ltd.,我们将始终如一地为投资房地产的各个方面提供支持,从完全的初学者到经验丰富的人,从广泛的房地产选择、贷款咨询、购买后管理和装修。